Che l’ultimo quinquennio sia stato uno dei periodi più complessi della storia lo conosciamo bene, con una pandemia che ha messo in ginocchio il mondo intero. Anche l’automobile, nello specifico il mercato italiano, ha affrontato in soli cinque anni dei cambiamenti che prima avvenivano nell’arco di decenni.

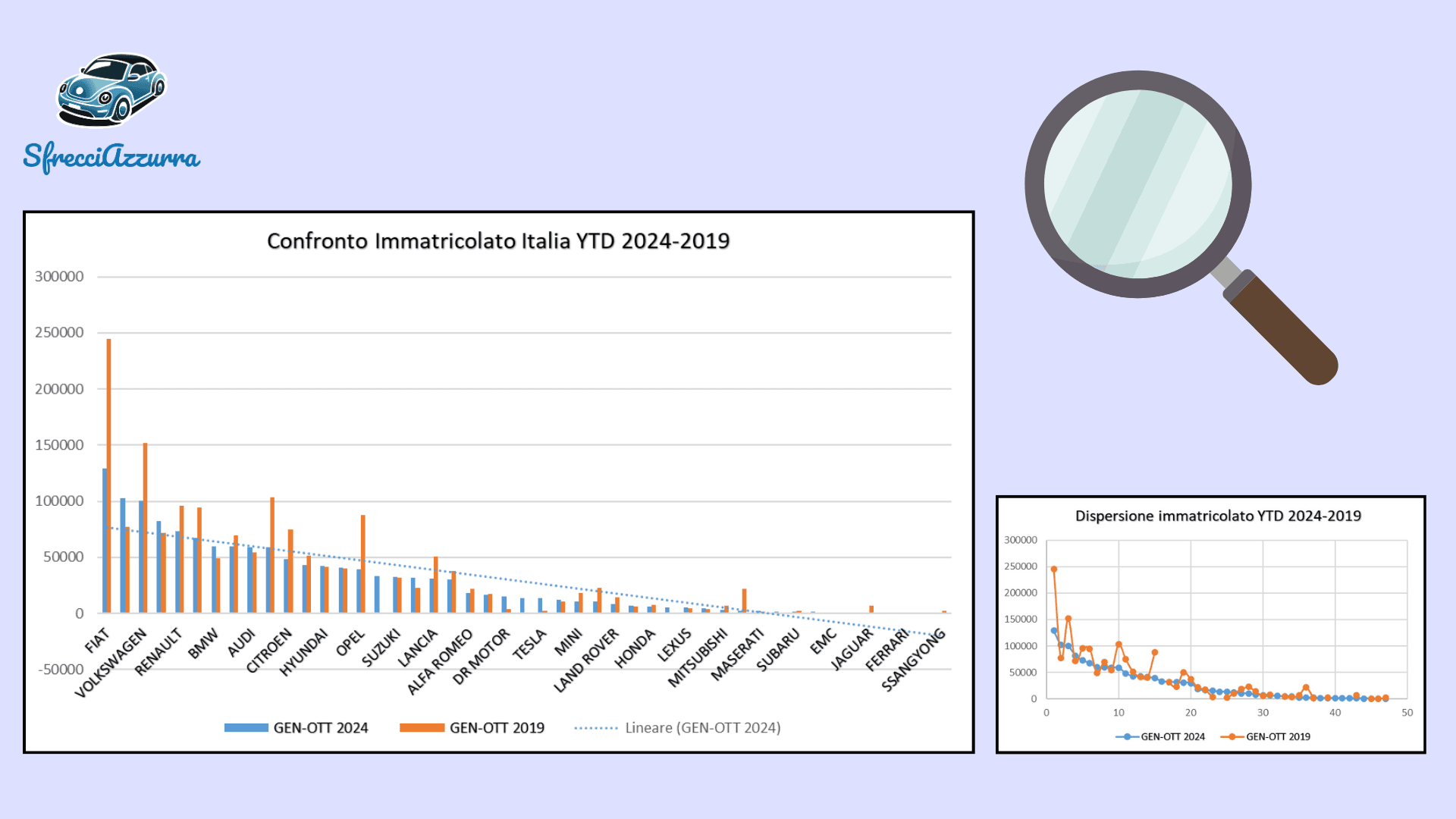

Grazie ad i dati di Unrae, l’Unione Nazionale Rappresentanti Autoveicoli Esteri che ogni mese monitora l’andamento delle vendite e fornisce dei report puntuali sulla salute del settore, possiamo infatti constatare che le auto targate sono diminuite del 18%.

Andando più a fondo, possiamo evincere diverse considerazioni.

Innanzitutto, il mercato auto è diventato sempre più fluttuante, con operatori che entrano ed escono repentinamente quasi come avveniva 70 anni fa, in uno scenario dove l’auto era ancora un oggetto di lusso per pochi. Dei 45 marchi presenti nel 2019, ora ne ritroviamo 51. Assistiamo infatti allo sgretolamento dei grandi colossi che per decenni hanno dominato le classifiche, e all’emergere di operatori minori che in poco tempo, talvolta anche in mesi, erodono quota di mercato mediante dei format di prodotto e di vendita più congeniali al cliente moderno.

Interessante notare come nel 2019 il podio dei costruttori cubava il 30% di quota del mercato, ora scesa al 25%; molti player si contendono il mercato per pochissime unità, e soli i marchi premium, in particolare BMW ed Audi vedono crescere la penetrazione e la propria share. Un segnale che identifica un sempre maggior divario sociale esistente, ed una ricerca da parte del consumatore di un prodotto distintivo a prezzo maggiore. I brand generalisti invece soffrono molto, i costruttori europei sono in picchiata, con Stellantis che nella sua galassia di marchi perde il 28%, Volkswagen il 14%, Ford addirittura il 42%.

Se diversificare aiuta a frenare la discesa, con Renault che grazie a Dacia riduce solo il 7%, è il modello di business tradizionale, la gamma modelli, la struttura della rete vendita e gli strumenti a disposizione, in primis l’apertura verso scenari di vendita più attuali come il noleggio lungo termine e le forme pay per use, che gli Europei hanno sottovalutato, convinti che squadra che vince non si cambia.

Ne hanno approfittato Toyota, che si è sempre distinta per il prodotto ibrido e per una line up senza fronzoli ma ben fatta, quello che l’italiano medio cerca, che cresce del 31%, Hyundai-Kia dalla Corea continuano ad innovare e consolidano la propria quota complessiva del 5%, Tesla spopola con il suo elettrico e DR Motor con i brand Evo e Sportequipe attraverso dei prezzi concorrenziali guadagna terreno.

Ci sono marchi poi che nel 2019 non erano nemmeno nell’incubatrice, come Cupra ed MG che in pochissimo tempo hanno raggiunto l’1% e addirittura il 2,5% di share nel nostro paese.

Se mantenere lo scettro e crescere è quasi una mission impossible, il comparto luxury sembra non soffrire, con Porsche, Maserati, Ferrari e Lamborghini che seppur con numeri più contenuti aumentano del 22%.

Cosa ci aspettano i prossimi cinque anni? Senza dubbio il passaggio all’elettrificazione vedrà un campionato molto altalenante, con colpi di scena e scommesse, ma in un momento in cui si assiste a massicci investimenti sulle tecnologie e sui propulsori, sarà la rete di vendita e la capacità dei marchi di generare valore e awareness a fare la differenza.

Perché l’auto avrà sempre un posto nel cuore degli Italiani.